本文为 2024 年 4 月 13 日天奕论坛高级研讨会的发言。有节选。在此,感谢活动的主办方和中国人民大学财政金融学院陈忠阳教授为大家提供交流机会。

首先谢谢陈忠阳教授,给我们大家这样一个交流的机会。接下来 30 分钟时间,向大家汇报一下我们在工作中的一些经验和体会。

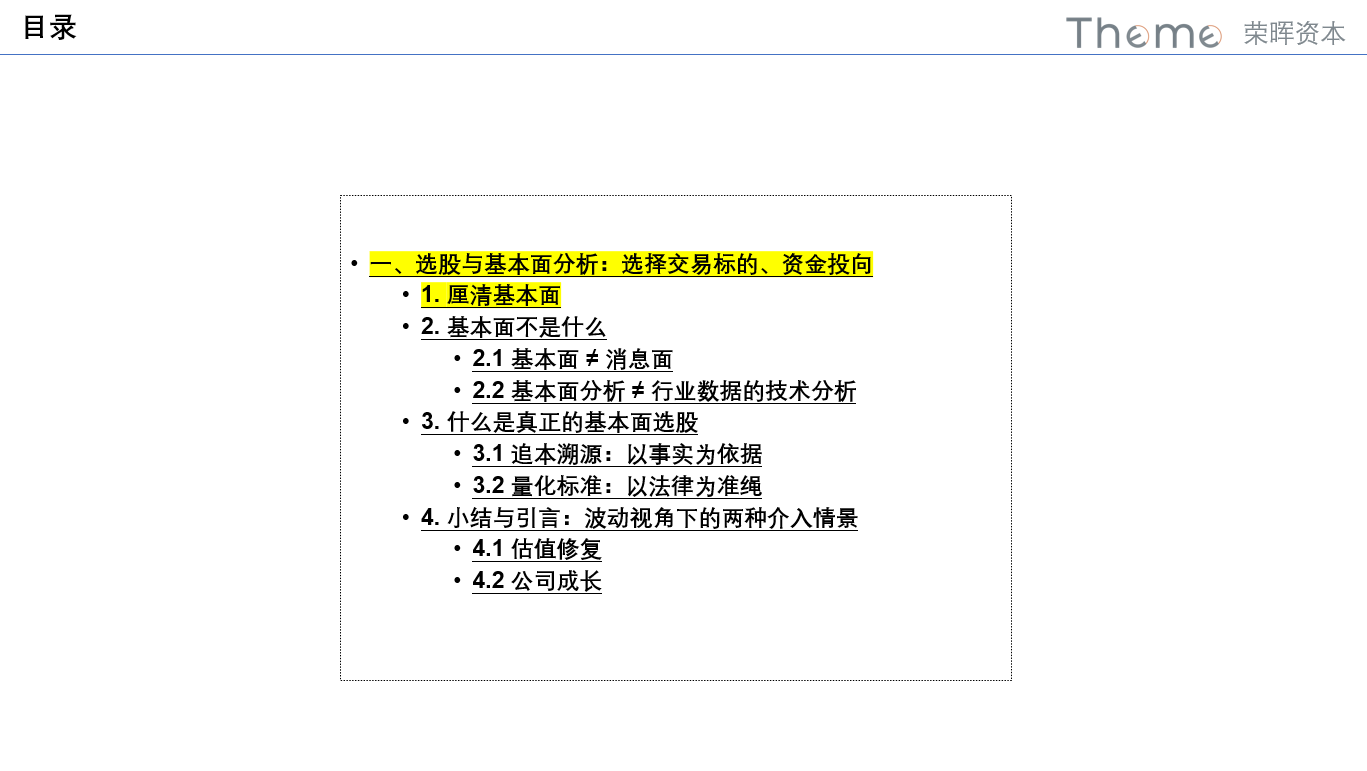

内容比较多,今天时间比较有限,所以我们节选的是报告的第一部分,选股和基本面分析。

整个的逻辑框架,我们把它分成五部分。

- 第一部分是一个整体框架的概述;

- 第二部分是选股;

- 第三部分择时;

- 第四部分是资金管理;

- 第五部分是心态控制。

我们从这个第零部分,也就是这个序言开始做汇报。

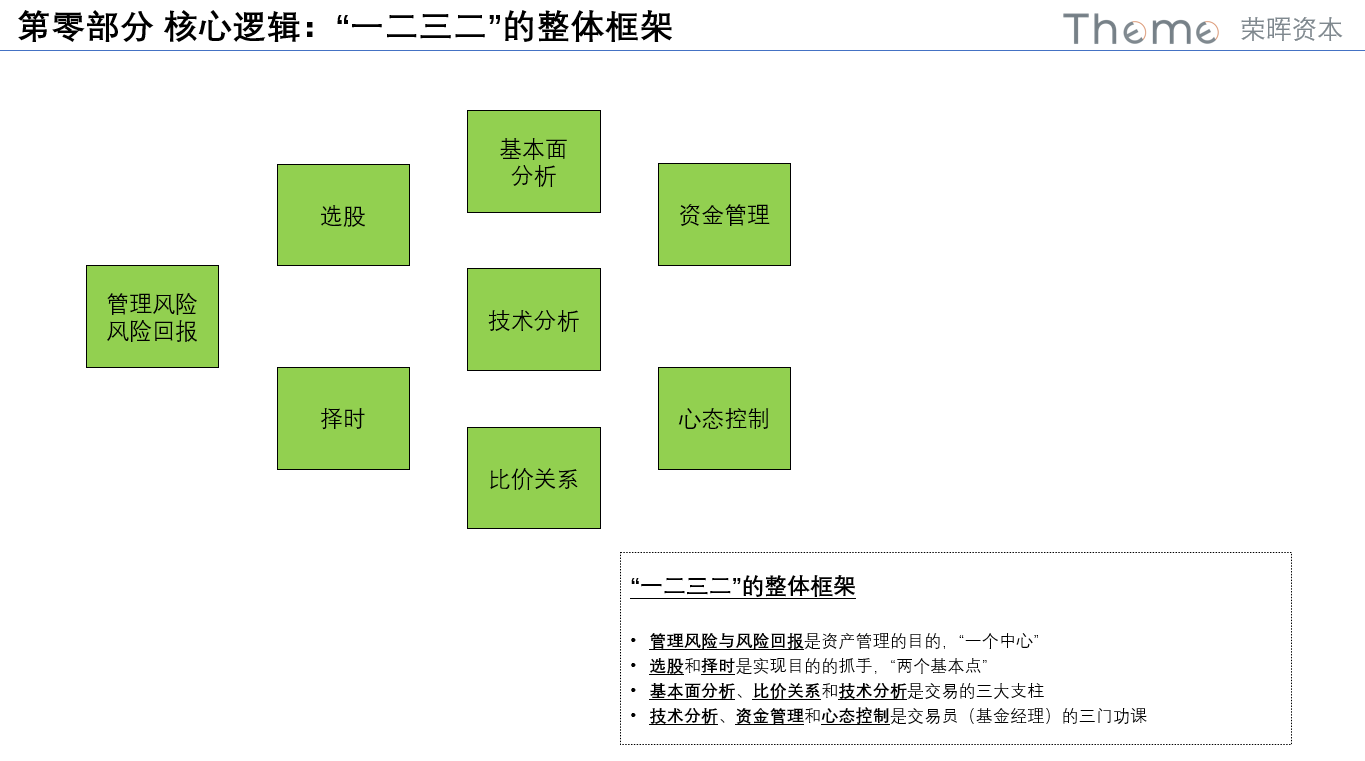

第零部分 核心逻辑:“一二三二”的整体框架

我们说实际上我们做资产管理也好,做投资也好,做交易也好。我们用一个什么样的词来概括我们所做的事?核心用一句话来概括,就是用“风险换取利润”。

我们中国人常说有一句俗话叫“富贵险中求”,这话经常在古典小说里出现。“富贵”就是我们的“回报”,“险”就是我们的“风险”,“求”,就是我们所做的事情,以及我们在后面所有提到的内容里面,所追求的东西,就是最后的这个结果。

这个结果,我们概括起来,就是图中最上面的,“管理风险和获取风险回报”这一部分。我们把这个图放在这里,大概有八个东西放在这里,看起来跟一个足球队的阵容一样。

这个图我们从左边看,我们的目的是管理风险和获取风险回报。我们要做的两件事拆解起来。第一个是选取交易标的,我们把它概括选股。其实这个股不一定是股票,有可能是外汇,有可能是期货,甚至是一些其他的交易标的,放在电脑屏幕上可能就是一张配件。我们第一件事儿就是我我们要交易的东西。

第二件事儿就是择时。关于这个择时,我们常常说一个笑话,说面对 K 线图的时候,我们唯一确定的一件事,就是行情永远向右发展。这个择时,就是选择什么时候进场,什么时候出场。如果做多,出场值要高一点,如果做空,出场值要低一点,就这两件事儿。

那么后面通过什么来实现我们说的这个题目——“从概率走向确定”的?要做好三件事。第一件事是基本面分析,第二件事是技术分析——我更愿意说的是“图表分析”,“技术分析”这个词现在有一点被“矮化”或者被“窄化”。后面我们会谈到。第三件事是通过比价关系来验证我们的逻辑判断对不对。

这个图从左边数的第四个层面,就是我们说作为资产管理的机构,或者是一个交易员,我们要做的三件事、三项修炼。

第一个是增强自己的交易能力,也就是技术分析或者图表分析能力。

第二件事是增强自己资金管理的能力,就是如何调整这个风险暴露和投资的规模,去应对市场的波动。

第三部分是心态控制,就是所交易的内修。这个有一点玄学的意思,但交易做到最后实际比的就是这一部分。

我们经常说,在这三个支柱里面,技术分析和图表分析的作用占比大概是 10%,资金管理占比 20%,70%是心态控制。

整体框架是这个样子。接下来的内容分成四部分。第一部分,就是今天我们要分享的选股与基本面分析,如何选择交易标的和资金投向。第二部分是择时与三大支柱,就是基本面分析、技术分析比较关系之间的关系。第三部分资金管理,第四部分信贷库,这是我们一个整体框架。

第一部分 选股与基本面分析:选择交易标的、资金投向

下面我们进入今天的主要内容,基本面分析和选股。

这个是我们今天接下来分享的一个基本结构。我们首先要做的第一件事儿,是厘清什么才是真正的基本面。

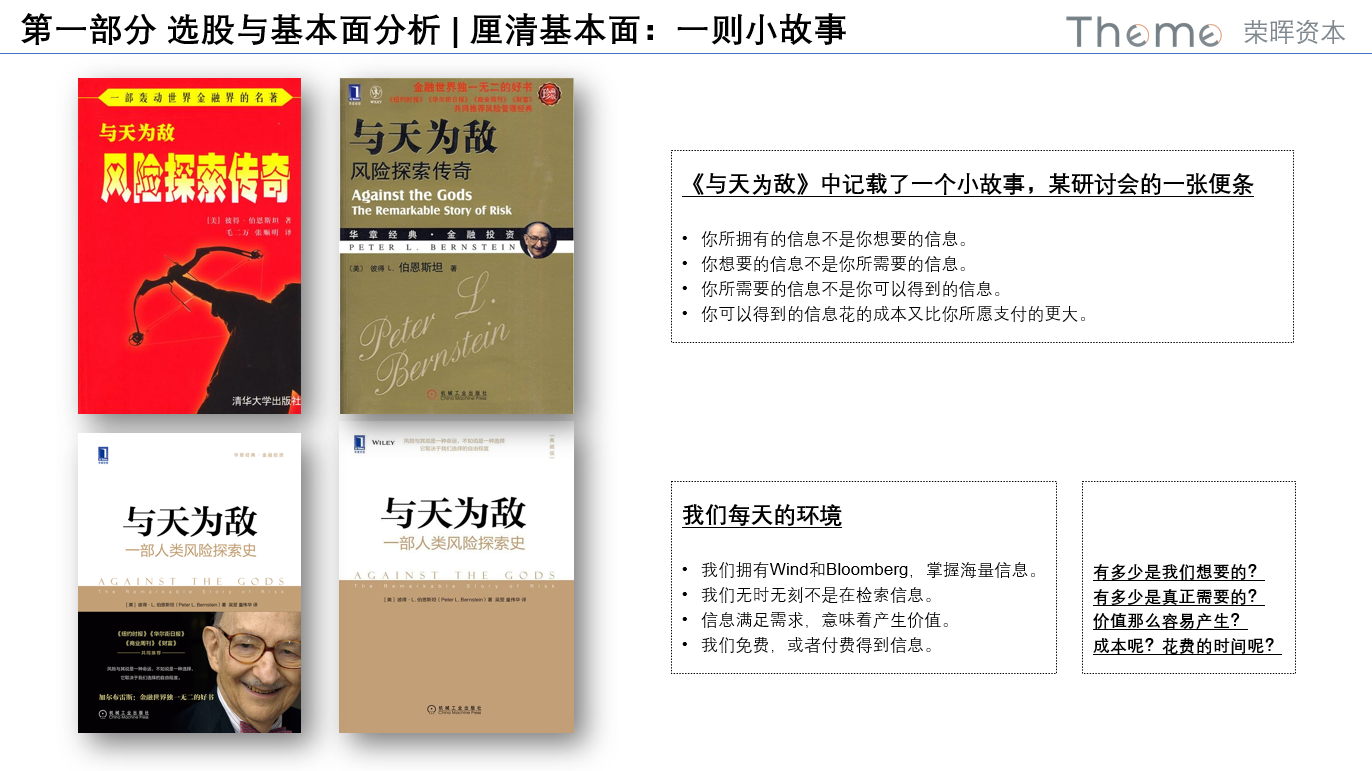

这本书叫风险探索传奇,这是在中国的出版社再版了很多次的一本书。这个也是每一个风险管理从业人员一定会读到的一本书。

这个书里面有一个小故事,给我印象特别深。在美国开了一个研讨会。这个研讨会开完之后,作者收到一张便条,上面写着四句话:

你所拥有的信息不是你想要的信息,

你想要的信息不是你需要的信息,

你所需要的信息不是你可以得到的信息。

你可以得到的信息花的成本,要远远要比你所意愿支付的成本高。

我读这个故事的时候,大概是在十多年前,2012 年、2013 年的时候。放到 2024 年的今天,这个自媒体时代,就更是这样。

我们的机构都拥有万德和彭博这样的平台,有海量的资讯输入。我们每天也在无时无刻的不在检索着信息。信息看似在满足我们的需求,看似在创造的价值。我们每天也在免费,或者有时候会有意愿的去付费——不管支付的是 Wind 的平台费,还是微信付费文章等,免费,或者付费——得到这些信息。但是我们要问自己,有多少信息是我们所真正需要的,这个价值又是不是真的那么容易产生?最重要的是,我们得到这些信息,所付出的成本和花费的时间到底是多少?

这个问题我们会一直在那里,持续去思考。

在说“基本面是什么”之前,我们首先来说“基本面不是什么”。在我们的眼里看来,基本面肯定不是这两个——第一基本面肯定不是消息,第二基本面也不是行业数据的技术分析。

基本面不等于消息面

一个一个说。第一个,基本面不等于消息面。

这本书叫高胜算操盘。这本书的作者林克说过两句话,第一个叫“谣言传播时买进,消息成真时卖出”。第二个是“重大的新闻或报道,往往都是精明资金准备出场的信号”。

有一个美国人叫威科夫,他写过几本书,被中国人概括为叫威科夫交易法。交易法里面有一个很重要的股票运行的环节,叫高位的派发,就是优势的交易者或持股占大多数的交易者,在高位的时候会用多种方法出货。这个逻辑和林克所讲的第二句话,重大的新闻或报道,往往是精明资金准备出场的信号完全一致。

我们看一个案例,这个大家都有应该有印象。在半年以前,去年的八月份同时有一天出了四大利好消息:降低印花税、减缓 IPO、限制大股东的减持、提高杠融资杠杆率。礼拜一开盘的时候,大幅高开,后面的市场就继续下跌。在这个大幅高开的时候,后来我们看到市场的数据,高开的那一刻,当天的上午真正卖出的,有很多国字头机构。

有重大的新闻或报道往往是精明资金,并不是说,这个新闻和报道是在配合谁出场,或者说,这几个动作是由同一个人完成的一场阴谋,不是这个意思。而是说真正有经验的交易者、在市场占据优势的交易者,看到重大新闻和报道,会预判市场的反应,做出最有利于自己的选择。在该出逃的时候,他会果断的选择一个更高的位置出场。这个“四大利好”是去年的 A 股市场一个特别生动的案例。这是我们举第一个例子。

再看第二个例子,我们随手找了一个微信公众号,这是商品领域做钢材贸易一个公众号,它的一篇文章,这种文章在微信多的很。

我们需要明确,这个是“基本面的信息”,还是说只是个“消息”。整个文章林林总总说的这些,在我们看来真正有意义的,只有一个字。就是右下角这个图里面,倒数第二行中间,这个传闻的“传”。

它可能既不是信息,不是基本面,也不是消息。用英文说,它最多算一个 rumor。市场传来传去这些东西,大家通过微信公众号,打开手机,就可以免费看这样的消息。这些东西是市场的 common knowledge。实际上,这些信息不适合作为交易依据的。看这些公众号的人,也没有听说谁,真正获得市场超额收益。这个是我们基本面分析的第二个例子。

所以对比前面说的几个例子,我们会发现基本面不等于消息面,不是说所有的消息都没有价值。而是说我们要分析,我们获得这个消息,究竟有没有付出额外的成本。有没有销售团队在一线真正汇总消息,还是说我们仅仅是在刷手机、看微信公众号。

还有一点,我们获得这个消息,别人是不是也可以没有成本、没有时间差的同样获得。如果是的话,那这个消息就没有太大价值。如果不是的话,这个消息才有价值。

所以我们一句话概括基本面和消息面的关系,核心的一点是,这个消息究竟有没有形成我们自己领先于市场的认知落差。

只有认知落差,才是基本面和消息面关系里面的核心问题。

这是我们今天谈的第一点,基本面不等于消息面,但基本面是脱胎于消息面。

基本面不等于行业数据的技术分析

第二点就是基本面不等于行业数据的技术分析。

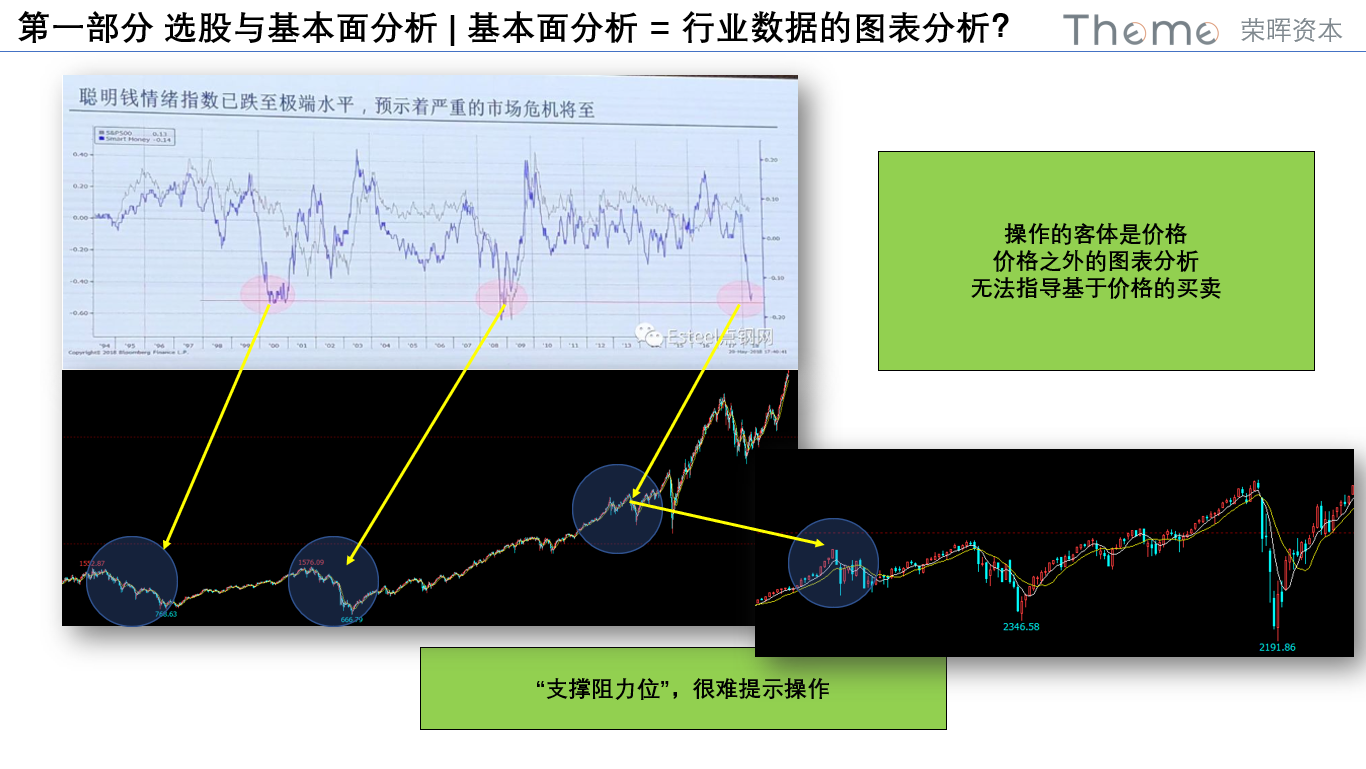

我们随便看几个图,这是 GDP 和固定资产投资的一些分析。这个是美国 10 年期国债收益率的分析。这个图最近几年出的,是螺纹钢期货与现货和库存的关系。这个是螺纹钢的产量库存、需求之间的关系。

我们会发现前面几个图要么是所谓的震荡和背离的分析,要么是画一个趋势线,画一个通道线的技术分析。要么是像 macd 那样画两条线,再把这两条线轧差,做一个柱子。要么就干脆就是画一个上涨趋势线。我们概括起来,这都是在用技术分析、图表分析的方法,去分析基本面的数据,并不是真正的基本面分析。

再看一个极端的这种情况,这是 2018 年一个研讨会上的记录。有一个聪明钱指数,或者叫恐慌指数的指数,通过分析 2000 年、2008 年的情况,在当时 2018 年就开会时说,2018 年这个指数又走到类似的位置了,所以美股可能要出现很大的问题。听起来是没有问题,可我们放在五年以后,再回过头看看,确实是,左边这个大级别的图画出来了,标普出现了一个巨大的震荡。但是我们再展开看,如果看右边这个图,我们会发现开会那一天这个图走成这个样子的时候,在右边这个图它是在那个圆圈的位置。

如果我们按照这个图的提示去操作,做空没有多久马上就反弹。反弹以后,如果平仓止损了,它又开始下跌。下跌以后如果追进去,又开始了更大的一轮反弹。再次止损以后,它又开始更大幅度的向下。

所以看这样的“基本面分析图”,最大的问题就是它很难做具体的交易提示,很难指导我们的操作。为什么呢?因为我们的交易,不管我们用什么样的分析,我们交易的都是价格。而这些技术分析,它分析的对象并不是价格。这两者之间是有一个鸿沟的,没办法指导我们交易。

我们概括起来说,基本面分析和行业数据的图表分析,如果把二者等同在一起的话,会有三个局限。

第一个局限叫不可证伪。这个人叫布林格,他是技术指标布林线的作者。这个布林格说的一句话是,简而言之,技术派就是我们说技术分析者、那些 speculator,他们认为,“市场”是对的;但是基本面分析派认为,“他们的分析”是对的,怎么说他们都是对的。这是第一个局限,不可证伪。

第二个局限,是 Al Brooks 说的,我们把它概括为叫舍近求远。“某种形式技术分析,实际上它实际上本身还是技术分析,只不过是在对基本面的数据进行一个技术分析。”那与其这样,我们为什么不对价格进行技术分析?

第三个局限,我们把它概括叫张冠李戴。我们认为交易的核心是技术分析、比价关系和基本面分析的综合。对基本面的数据进行技术分析的本质,实际上并不是对基本面进行分析,而是在对通过统计方法进行统计套利。我们的交易里面有这样一种流派叫统计套利,它的本质实际上是统计。我们与其说,我们在做基本面分析,不如实事求是地说,我们在做统计套利。

为什么大多数的研究员、分析师,宁愿把自己所做的统计套利分析、比价方法的分析、统计方法的分析,拿出来放在报告里,说自己在做基本面分析?因为真正的基本面的分析,真传一句话,实际上没有那么多可说的。

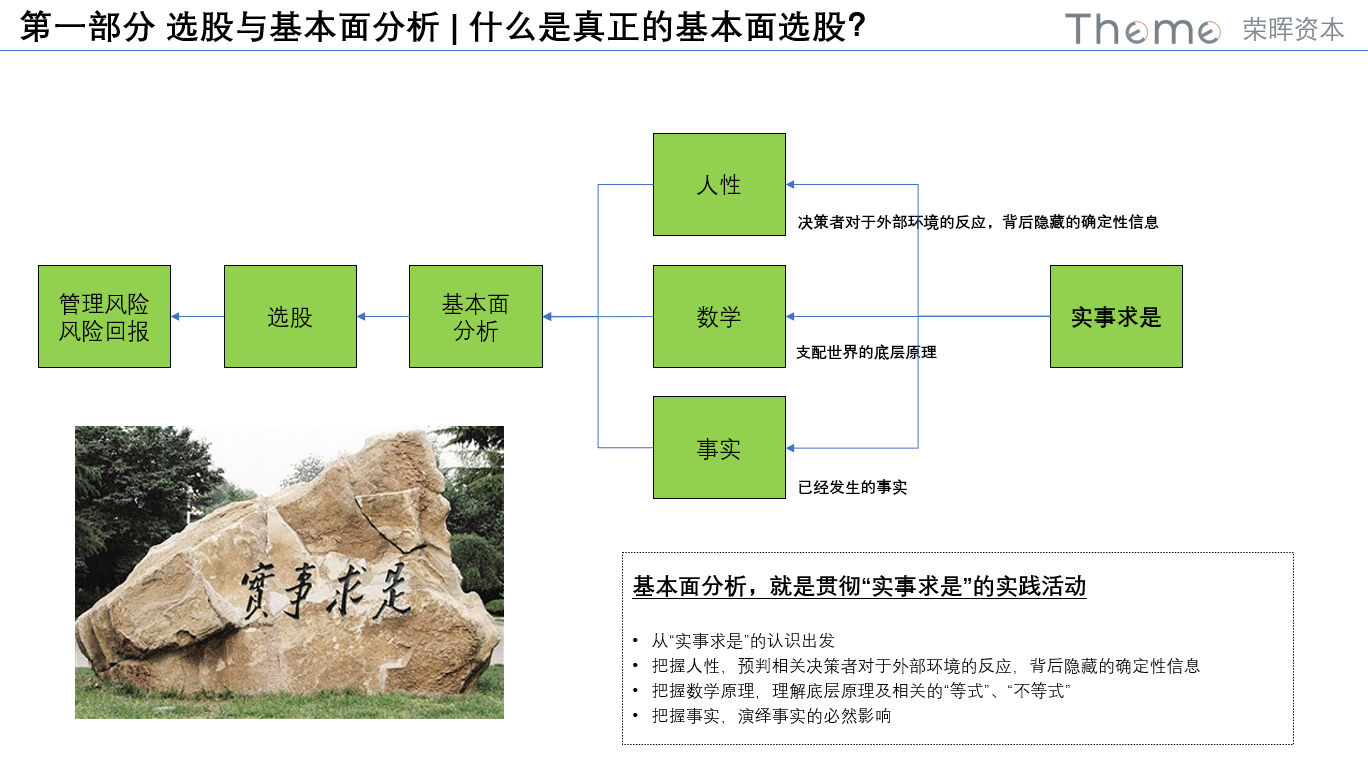

真正的基本面分析:以事实为依据,分析事实

真正的基本面的分析我们把它概括为两件事儿。第一个要分析事实。第二个要运用规则,或者说以事实为依据,以“法律”——打引号的法律——为准绳。

第一个,我们先介绍这个“以事实为依据”是什么意思。

最开始这个图里面说,我们的目的是管理风险,获取风险回报。我们的方法是抓住选股和择时两件事儿。

那么选股这一部分通过基本面分析来实现。那么好,我们就有这个图,我们的目的是管理风险,获取风险回报。我们通过选股来实现它。

我们通过基本面分析来选股。可我们又通过什么样的分析,来完成基本面分析呢?

我们说,有三个方向。

第一个是“人性是确定的”,第二个是“数学原理是确定的”,第三个是“已经发生的事实是确定的”。

只有这三个东西是确定,具体的分析方法,只有四个字,叫“实事求是”。这个不管是马哲,还是我们的毛泽东思想,都多次提到。灵活运用实事求是这四个字,抓住人性、数学和已经发生的事实这三个抓手,完成我们的基本面分析。

我们还是举例。

2006 年的 8 月 18 日是个星期五。那一天中国国航在 A 股上市,它的背景是什么呢?这是中国三大国有航空公司在 A 股上市的最后一块拼图。国航本身在两年以前,已经在香港完成了海外上市。这次 A 股上市之后的两个星期、十个交易日,国航持续处于破发的状态。

我们这画了个框,这个框的上沿,就是市场预计的它的发行价格。大概的区间在 2.78 块以上。这个框是它上市两周以内它价格运行的区间。

我们再看我们汇总的当时券商给预估价格。所有的预计,IPO 的价格区间都是在 2.8 块以上到 3.3 块左右这个区间。但是发行之后两周,国航的股价一直处于破发的状态,持续了两个星期。

这个时候我们会发现,我们完全不用做任何的经营分析和财务分析,我们也能知道这个价格一定会上去,为什么呢?这就是我们所说基于人性的基本面分析。

当时国航的董事长李家祥先生,山东枣庄人,1949 年出生,1969 年参军入伍的,部队是沈阳军区。在转业去了国航之前,他最后一个职务是沈阳军区空军副政委。当时沈阳军区空军司令员是许其亮。我们看国航李总的这个成长履历,他一直在军队里担任的是政工干部、政委,政治部主任了,军政治部主任。

在国航 8 月 18 号上市破发的第一天晚上,我们看左边那个媒体列表——国航董事长说“A 股总是满怀信心”,叫“我们走着瞧”。上海证券报发布李家祥那个专访,他用了五个字,叫“我们走着瞧”,公开向市场喊话。

这就是摆明了的事实:中国三大航上市的最后一块拼图,中国唯一的载旗航空公司,在北京奥运会举办前两年在上海市场 IPO;一个山东籍的、军队出身的干部,他的领导马上就当空军司令员,他自己一直是谨言慎行的政工干部,突然在上海证券报公开对市场喊话:“我们走着瞧”,后面的股价怎么可能不涨?那实际上在两周的破发之后,股价是这么涨的。再往后看,到 2007 年的牛市高点,不光没有持续破发,最高到了 30 块的价格,翻了十倍不止。这就是中国国航上市的最大的基本面、确定性。

实际上,在我们汇总的当时的新闻里,我们会发现有一条新闻叫“国航保卫战打响”。后续增持的大股东,很多都是中航系,都是咱们国家航空系的央企。实际上里面就是就是我们说,基于人性的基本面分析,确定性来自于决策者对于外部环境的反应,这个反应背后隐藏的确定性信息。有利的是,目前的 A 股资本市场的背后,因为有大量的国企央企的存在,所以这个分析方法到今天应该依然是高度有效的。我们的国有企业,很多时候他的行为是有固定模式的,高度可预判的。这个人性分析在未来的资本市场应该是长期有效,这是我今天说第一点。

第二点,就是将我们的人性分析,和我们的数学原理结合起来。我们会发现很多确定性东西。

这个案例今天时间有限,我们不展开说。简单说这个攀钢钢钒的现金选择权的故事。某一天,市场上发现在未来一段时间,因为辽宁的鞍山钢铁集团并购了四川的攀枝花钢铁集团。所以上市公司攀钢钢钒有可能会给二级市场的股东一个现金选择权:要么你持有股票不动,要么把股票卖给鞍钢,每股拿回 10.55 块的现金。这是一个确定的机会。

当时所谓打着引号的“基本面”是什么?攀钢钢钒这是一个“加星带帽”的股票,马上要面临退市了,经营情况非常的差,各种行业指标、经营数据、财务数据等的都是非常差。这是我们看财报、看分析师研究报告得到的加引号的“基本面”。

事实上,我们知道真实的、不打引号的基本面是什么?

鞍钢集团将在年内对攀钢集团注资 60 亿的资本金。鞍山钢铁集团账上当时有大概 80 亿的现金,这是当时我们看到基本面。

所以我们说 80 亿的现金,他要完成注资,不可能给二级市场的投资者去行使 10.55 块的现金选择权。所以当时的股价是八块钱左右,价格一定会涨到 10.55 块以上。果然在三个月以后,这个价格最高到了 14.6 块,远远高过 10.5 块,这个新的溢价,是大概 30%左右。

最后二级市场大概 60 亿对价款没有全额支付,节省大量的钱。事后统计,最后有 15511 股的二级市场股东行使了现金选择权,要的是现金。鞍钢方面一共支付了 16.36 万元,省了很多钱。

如果当时我们仔细研究了这个现金选择权相关材料的话,这个机会大概的收益率是四个月+35%。这是一个确定的机会。通过人性加数学的四则运算分析,这样的一个选股的逻辑,这是我们的一个基本面分析方法。

再举第三个例子,关注已经发生了事实。这张合影中间的人,是中国期货市场非常有名的一个人,叫傅海棠。他在调研这个玉米市场的时候,这个玉米市场在 2015 年、2016 年的时候持续下跌。2017 年初的时候,傅海棠去辽宁调研玉米时,拍这张合影的时候,玉米的价格已经跌到了七毛钱,1300 多块钱一公斤。

当时他调研的时候发现了几个事实。第一个,玉米没有了,农民已经不种了。第二个是不仅不种玉米了,反而当地的农产品深加工行业要开始搞淀粉深加工,玉米是淀粉的重要来源。第三个,不光玉米价格低,没有人种了,还要搞淀粉深加工,同时种玉米的地,现在很多人要转种大豆,要去跟玉米抢占这个耕地面积。

这三个东西也是我们把它画成一个图,就是玉米价格很低是一个事实,供给和需求当时是平衡的。但是从未来来看,第一个推广淀粉深加工,加大了需求。第二个推广大豆种植,减少了玉米的供给。那么玉米价格一定会涨,这个是已经发生的事实决定的,这是真正的基本面。这个图是当时玉米价格的日线,这个是后面玉米价格从 1300 涨到了 3100。文字是当时付海棠给我们的调研记录。这个是我们说第三个方向,就是通过已经发生的事实,分析基本面。

所以,无论是从人性,从数学还是从事实,我们概括起来都是坚持四个字,要实事求是。这就是我们说的基本面分析的第一步,以事实为依据。

真正的基本面分析:以“法律”为准绳,运用规则

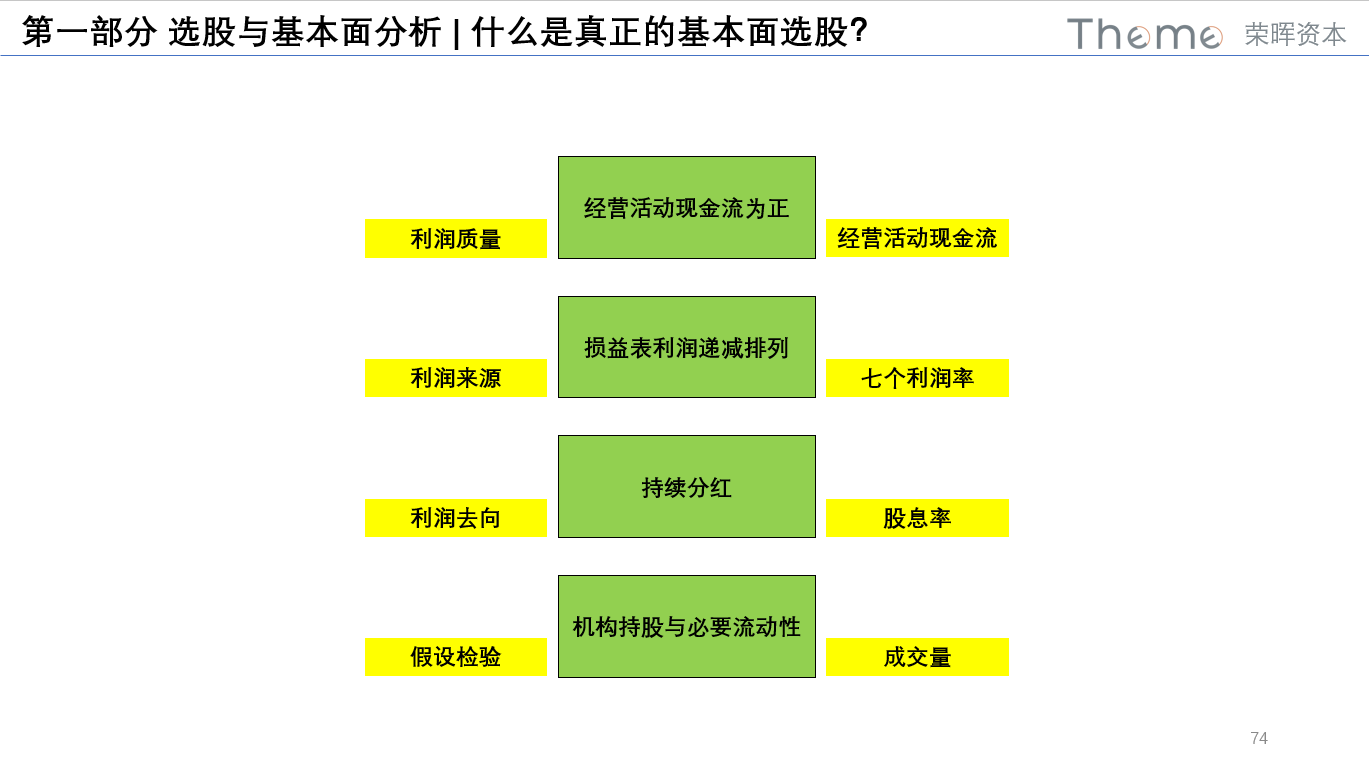

第二步,以“法律”为准绳。这个“法律”,实际上是我们资本市场运用的很多公开的财务相关的准则。在我们的实践中,其实不需要对每一个上市公司进行一个完整的财务分析,那样的话效率很低。但选股这件事,也绝不是说用通达信开一个选股器,用技术指标、均线、MACD 去选一些股票,就能选对的。

我们常用的是关注四个指标。第一个经营活动现金流为正。第二个是损益表的利润要递减排列。我们不说利润的高低,我们说它排列的关系。第三个公司最好持续分红。第四个我们看机构持股的情况。

我们一个一个说。

第一个指标,经营活动现金为正。今天时间有限,这个指标大家都在用,我们不展开说。

简单说,关注两个现金流指标。

- 第一个现金流指标是,销售收入中的现金含量。在国内市场的话,现金含量一般是围绕 117%波动比较好,因为有增值税的因素。

- 第二个现金流指标,是经营活动现金流最好是要持续为正,这个我们不展开说,大家都这样看,这里不展开。

第二个指标,说的人比较少。我们看利润率的排布——不看利润的高低,不看 ROE,不看 ROA——我们要看的是,从收入,到净利润,这个“剥桔子”的过程,一步一步的往下剥——主营业务利润率、营业利润率、税前利润率和净利润率。正常的话,四个利润率应该是越来越低。

中间如果出现了反弹,一定是有一个什么原因需要解释。为什么呢?因为所有的利润来源,我们概括为三个:第一个来自于经营活动,第二个来自于价值变动,第三个来自于营业外收支。

如果一个公司它的主要利润来源是来自于后面两项,那就不如来自于主业的经营活动。我们看实例。北京有个国有控股集团,下面的一个股份有限公司,在十几年前曾经冲击 A 股上市。他在前几年的时候净利润出现了波动。但是我们会发现,中间有一年的时候,这个营业利润率和税前利润率之间出现了一个倒挂、错配,税前利润率显著高于营业利润率。我们看它的财报附注,那一年提取了很多前几年的政府补贴,记在当年的营业外收入科目里面。政府补贴的年份,如果我们仔细看的话,这一年提取的政府补贴里面有很多都是 05 年、06 年的文件。说明是什么?这家企业为了冲击上市,准备业绩辅导时候,为了保证这个 ROE 做的财务调整。后来我们专门就此做了访谈,证明实际情况果然就是这样。

再看一个反例。

这是一支香港市场上市的公司,我们就不说股票代码了。很典型的,它的销售毛利率只有 10%、6%这样一个水平。但是从营业利润开始,能达到 80%,净利润率、税前利润率到 50%左右。这样一个错配,显示它主业非常的不稳定。这个公司前一段还上过本地新闻,可谓官司缠身了。

这是第二个指标,损益表的利润最好是递减排列。这是一个很有效的指标。我们不用看它利润高低,只要确保是递减排列,一般企业经营都是正常的。

第三个指标,我们看作为上市公司来讲,要持续分红。

我们举两个非上市公司的例子。

一个是北京 XD。在北京投资设厂起初的四年,我们会发现这里的两个柱子,左边那个柱子比右边那个柱子始终高一点。但是我们跨年份来看,前一年的未分配利润,和后一年的分红基本是一致的。前一年赚了多少钱,第二年全部分掉,这是北京 XD。

第二个是 XX 韩国家电。它的资产负债率常年保持在 100%上下波动,保证能够把净资产,全部分到分到它的母公司手里。那些年,韩国企业在中国投资基本都是这个风格。

反过来说,我们做资本市场投资,如果一家上市公司是这样的话,这是非常重大的利好。国有四大行也好,大秦铁路也好,宁沪高速也好,为什么这么受投资者追捧?就是因为它的分红预期非常的确定。如果一家上市公司能做到像这些韩国企业这样,对资本市场来讲一定是一个利好消息。

第四个指标,我们说看机构持股和必要的流动性。

我们看四个东西。

第一个,我们一般看机构持股的数量。在通达信里面,直接选股的指标叫机构持股的比例和北上资金涉入金额。散户的尽职调查能力弱,而且持股也不够稳定;机构持股比例越高,一般股价的稳定程度越好。

第二个,是看北向资金持股。这里面有个逻辑假设,我们假设,北向资金比本地资金更聪明,这个不展开说。

第三个,看换手率和成交量。特别是在港股现在成交量不太好的时候,看成交量很重要。我自己个人的经验,选股的时候,每天的日成交量一定要保证在至少在 3000 万港币以上,要不然进不去,出不来。

第四个,下跌的时候,是不是缩量。这个也很重要。因为我们说,在 K 线图上,唯一一个不能作假的指标,就是缩量,成交量下滑。只有这一个指标不能作假。价格的涨,能作假,价格的跌,也能作假,价格不涨不跌,也能作假,成交量的放大,更能作假——只有成交量的下跌,一定是真的下跌,只有缩量是真的。

我们汇总起来前面说的四个逻辑。

第一个,我们看企业的收益质量,看利润质量,看它的金融和现金流。

第二个,看它的利润来源,看损益表几个利润的排列。除了我们损益表有四个利润,再加上损益表和资产资产负债表勾稽出来的三个利润:净资产收益率 ROE、总资产报酬率 ROA,投入资本回报比率 ROIC,一共七个指标的排列关系。

第三个,我们看收益去向,看这个企业是不是有分红意愿。

第四个,我们做一个假设检验,检验一下我们前三个假设对不对。我们看有多少机构以后入场。

这是我们说这个基本面分析的第二点。前面说以事实为依据,看人性,看数学,看已经发生的事实。第二个以法律为准绳,我们看这个。

小结

那我们做一个简单的小结。

这个第一部分我们说选股和基本面的分析,两种介入情况说到这里,其实就只有两种情况可以进。

- 第一个是上市公司的估值修复,就类似于刚才国航破发那个例子,他不应该是这么低,他一定会上去。

- 第二个是一个公司的成长,就好像我刚才说这个傅海棠在辽宁做玉米调研,包括我们说烧结和炼焦的限产,这个价格一定会上去。

估值修复、公司成长,确定性就来自这两个东西。

在我们后面第二部分“技术分析和择时”的内容里,我们会围绕着波动性,去做这个估值修复和公司成长相对更详细的展开分析。

这里面我们举两个图,只是举例子。

一个是阿里巴巴估值修复逻辑,一个是中国海洋石油的公司成长逻辑。前端市场行情不好,实际上在日线图上,依然有很多交易机会。估值修复做回归,公司成长做发散,有很多交易的机会。

真正在选股完成以后,我们再去择时的时候,只有这两这个交易机会。这个我们后面再谈。

我们做个今天内容的小结。

今天我们分享了我们在选股的基本面分析的一些体会。概括起来说,核心问题不是现在很多人去讲的彼得林奇或者巴菲特。彼得林奇讲的什么?你逛街的时候发现路边的玩具店,有个小朋友高高兴兴买了一个玩具,小朋友都在买那个玩具,赶紧研究一下那个玩具公司;下班的时候看到路边的理发店,晚上 9 点、10 点了还有人在不断的剪头发,就看一下那个理发店的公司是不是上市的——不是的,选股也好,基本面也好,不是那个路子。

真正的基本面分析,不看路边的橱窗摆设,也不是看巴菲特、段永平晚餐的时候吃了什么,谈了什么。而是要看:

- 有哪些信息,是市场还没有关注到的,我们能关注到。

- 有哪些信息,是别的投资者没有认识到,但是我认识的。

- 有哪些东西,是真正是信息落差的东西。

这其实就是我们马哲课本里讲的四句话:“由表及里,由此及彼,去粗取精,去伪存真”。我自己概括了两个词,首先这是个水磨功夫。当你能真正领悟到这个本质的点,其实又是个当头棒喝。这个是我们所理解的基本面分析。

以上,就是我们《从概率走向确定》分享的第一部分,选股和基本面分析。今天时间有限,有很多东西没有展开说。第二部分,我们再分解“择时与交易的三大支柱”。

这里再次感谢陈教授,为我们提供这样一个交流的平台,后面我们有机会再交流。

参考: