早年间老板办网站时,提出了三个关键原则:及时、准确、标准 。沧海桑田,网站现已3开头,“及时、准确、标准”三原则历久弥新,依然是把握市场的三块基石。

把握市场的基石

基石一:“及时”。

及时,一是快速反应,二是时刻跟随市场,三是不带成见。渐次拔高,越来越难。

努力能快,但还远远不够。百年前的纽约红马甲每个人都很努力,反应也很快,但大多数人注定不是利弗莫尔。

快速反应之后要紧随市场。早起一天容易,天天早起困难,时刻保持在线,对交易者来说难上加难。努力之后要有恒心,有毅力,才能时刻跟随市场。

第三层:清空自己,不带成见。用想象指导买卖,以预期代替现实,是多数人主要的亏损原因。市场的趋势就是一把飞速滚动的屠刀,任何相反的操作都是案板上的鱼肉。一旦逆势,当即陷入与当下走势相反的状态,这种状态的延续就意味着死亡,一旦进入这种状态,唯一正确的选择就是离开。离开需要什么?认错。认错需要什么?清空自己,没有预期。更深一层的是,什么才是正确的选择?《说谎者的扑克牌》里面曾经提到过一个说法,只有被市场证明正确的才是正确的,其余都是错误的。入场之前,先假设自己是错误的,只要市场没有按照预期发展,立刻退出。说起来容易,几人做到?难啊。

基石二:“准确”。

一厘米是什么意思?没有意思。天下本无“一厘米”,不过是尺子刻着刻度,所以有了“一厘米”。做到“准确”,首先就要放弃对于先验“准确”的追求。按索罗斯的反身性理论,交易的盈利要把握“基本趋势”和“主流偏见”。趋势是客观的,以价格为表现形式走出来的。主流偏见是什么?别人的看法,群体的共识,根本就没有客观标准,也没有绝对原则。

人心如水,无从把握。小童画圆,几秒钟画好,八九不离十;可一旦告诉了小孩子什么是圆,圆是什么,再多嘱咐几句“一定要画圆才行”,八成小朋友就画歪了。画圆,心里不能预设圆。一样的,所谓“准确”,首先要清除掉心中的“准确”,以市场为绝对导向,亦步亦趋。跟随得越紧,越是准确。这个过程中,务必找到一把尺子,刻度是公约的。然后抛弃标准,信任刻度。这就是“准确”。

基石三:“标准”。

标准二字,要从当下 和过往 两个角度理解。

从当下看,“标准”就是完全分类。 判断上,什么样的行情可以做,什么样的行情不做;操作上,什么样的信号开仓,什么样的信号平仓,这些都要有完全的分类。市场上,所有的参与者都在做着分类。均线是最简单的分类,均线的位置和方向决定了操作。“**均线以上不做空”云云,诸如此类。花哨一点的,放量回踩、低买高卖、“空中加油”、“老鸭头”,林林总总,都是分类。分类的方法并无优劣之分,分类的人挣着不分类的人的钱,只要有人不分类,分类就是优势策略。

从过往看,“标准”是“一以贯之”,是“坚持”。 标准确定了,“学懂弄通”了,后面就是“狠抓落实”。“落实”就是重复执行。没有重复和坚持,再好的标准也不能保证赚钱。“重复”+“优势策略”是唯一可行的道路。所谓的程序化交易,就是利用机器重复某一个细小的优势策略;所谓程序失效,就是优势被填平了。执行标准很难:连续止损,能否继续执行?连续盈利,是否开始手痒?每一个交易者都知道这背后的艰难。

小结一下:

要“及时”,就是要扎扎实实,表里如一; 要“准确”,就是要无我无他,空杯心态; 要“标准”,就是要心如止水,钢铁战士。 “及时、准确、标准”这个原则,难度极高,终点在地平线,前途无量,永无止境。

赶在下雨之前,出现在“局部地区”

为什么要坚持“及时、准确、标准”?

深层次的原因是:市场在“确定”和“不确定”之间切换 。

思考这个问题:

世界是确定的吗?

基础教育肯定会替我们回答,世界是不确定的,是变化的,唯一确定的是不确定本身,是变化本身。

那么好,再问一遍,世界是确定的吗?如果“不确定”本身是确定的,这个“不确定”是不是确定的呢?所以,大概这个世界还是存在确定性的。

确定性在哪里呢?问一个问题。

这个世界下雨吗?下雨。下雨确定吗?

确定?那好,就是窗外,下一场雨什么时候到? 不确定?周期拉大,比如一百年,地点放宽,比如南美洲,亚马逊,还是不确定的吗? 笑话里老太太问,这天气预报里的“局部地区”怎么天天下雨?

这个“局部地区”,就是确定性的所在。交易者的任务,就是在下雨前出现在“局部地区”。要实现这个目的,就要做到“及时、准确、标准”。

首先是“及时”。西谚云,“闪电打下来时,你必须在场。”还有另一半,闪电没下来不要傻等,打闪前最后一秒到场就可以了。如斯坦利克罗所说,成功的交易者永远严守纪律,在场外保持客观的态度,直到他能往主趋势行进的方向进场为止。“愚蠢的赌徒会每把都下注,笨拙的交易者则会永远都留在场内。”不做愚蠢的赌徒,,也不做笨拙的交易者,要做跑得快的交易员,打闪前火速到位,完事马上就走,“及时”当然是第一位的。当然,“及时”背后是快速反应、跟随市场、不带成见这些修炼,不再重复。

“及时”之后是“准确”。2017年入冬后怀着期待在北京等雪一定等不到,2018年开春重仓下注不会下雪的一定亏死。小概率事件出现的概率并不小。预设前提害死人。

圣人无常心,以百姓心为心。市场无常理,走出来的就是道理。在市场中,当下是唯一的依据,价格是所有意见的汇总,所谓“准确”,就是买一把尺子,忘掉自己,信任尺子的刻度。如此,才能真正观测到“局部地区”下雨的迹象。

第三是标准。钓者枯坐整日,不一定钓到一条大鱼;猎人跋涉百里,不一定发现猎物。这“枯坐”和“跋涉”就是标准,是钓者和猎人的必修课,是大鱼和猎物的来源。钓鱼时隔五分钟抽个烟活动活动,打猎时三天打渔两天晒网,中断了“枯坐”和“跋涉”的完整,即是丧失了“标准”。但凡竞技体育,职业选手多半远胜业余运动员,就是胜在了这个意义“标准”上。

复杂的事情简单做,简单的事情重复做

大多数的失误,都是“及时、准确、标准”出了问题:

参与过小级别的操作——不标准 没有按买卖点操作——不及时 参与过於频繁——不标准 对图形判断不熟练——不准确(“消极型”,缺认识) 有盲点——不准确(“积极型”,存在先验认识) 乱听消息——不准确 怎么做?以“及时、准确、标准“为基石,等待、识别、把握、离开局部的确定性。

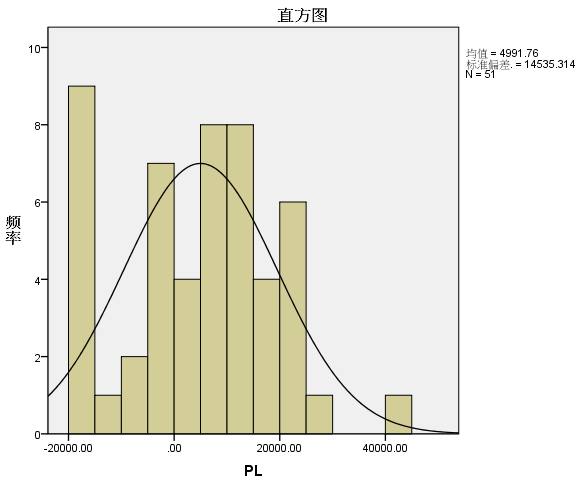

高波动结束了,一定会出现低波动,这是确定的。 盘整结束了,一定出现趋势,这是确定的。 趋势如果结束了,一定会出现横盘或反转,这是确定的。 一个大阳线突破了,回踩犹犹豫豫,还会继续拉起来,西方人叫它“测量运动”,东方人叫“走势必完美”,这是确定的。 一个三角形突破失败了,反方向突破回踩很弱,那就算是完成了方向选择,坚持做,整体盈利是确定的。 …… 找到了这个确定性,只做这个确定的,交易的盈利就是确定的。——复杂的事情简单做。

确定性的窗口不会长期打开,蜂拥而至的交易者很快会将它填平。窗口打开了,要“及时”发现,要“准确”把握。窗口关上,要执行“标准”,果断离开,继续等待。——周而复始,简单的事情重复做。

万法归一,道法自然。交易无他,亦如是。