一是电力生产。

一次ChatGPT问答消耗电量传统谷歌搜索的10倍以上。目前ChatGPT每天要响应大约2亿个请求,消耗超过50万度电,相当于美国家庭用电量的1.7万倍。

GPT-3的单次训练就要花掉140万美元,一些更大的大语言模型训练成本在200万美元至1200万美元之间,其中60%是电费。

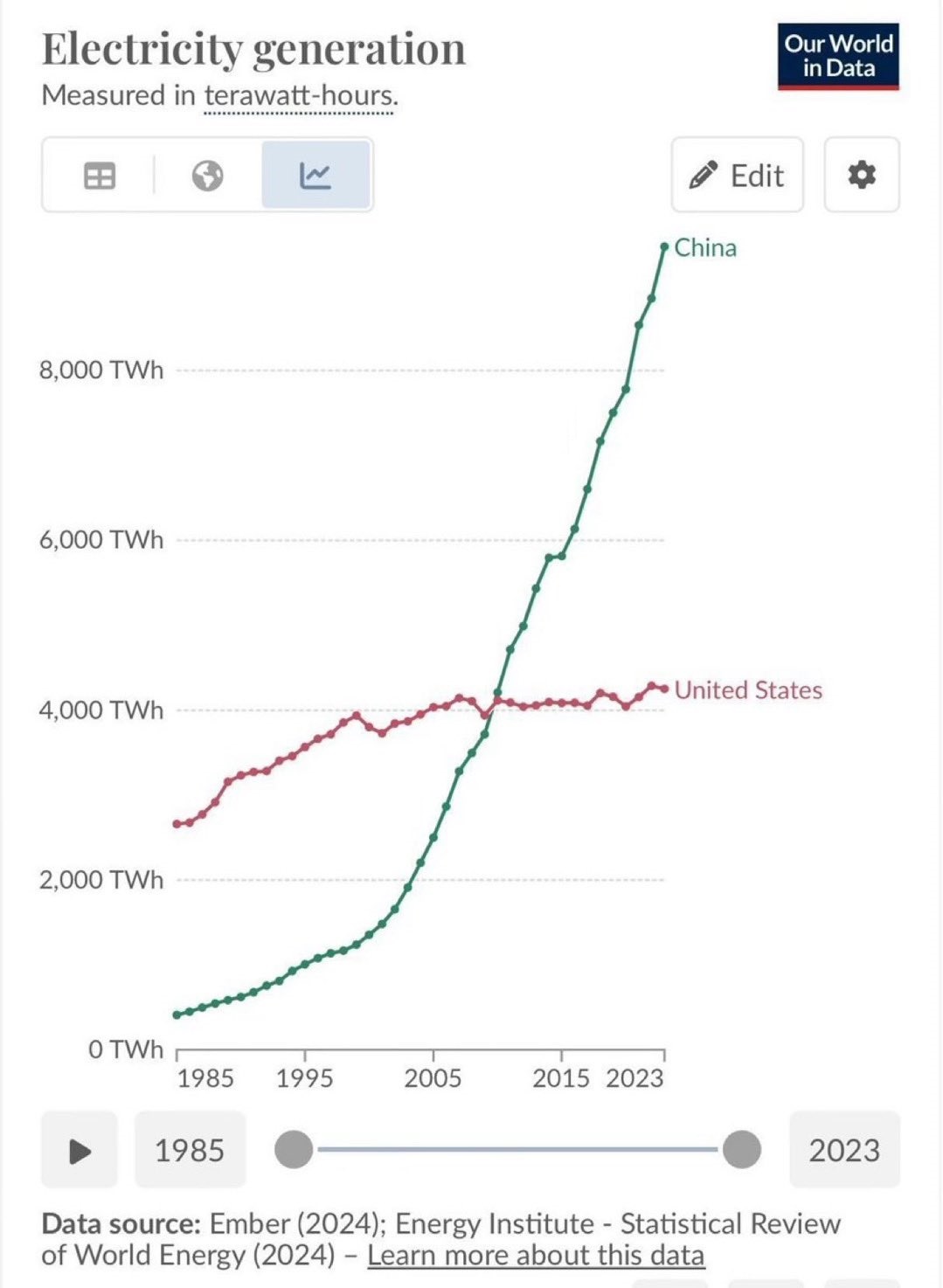

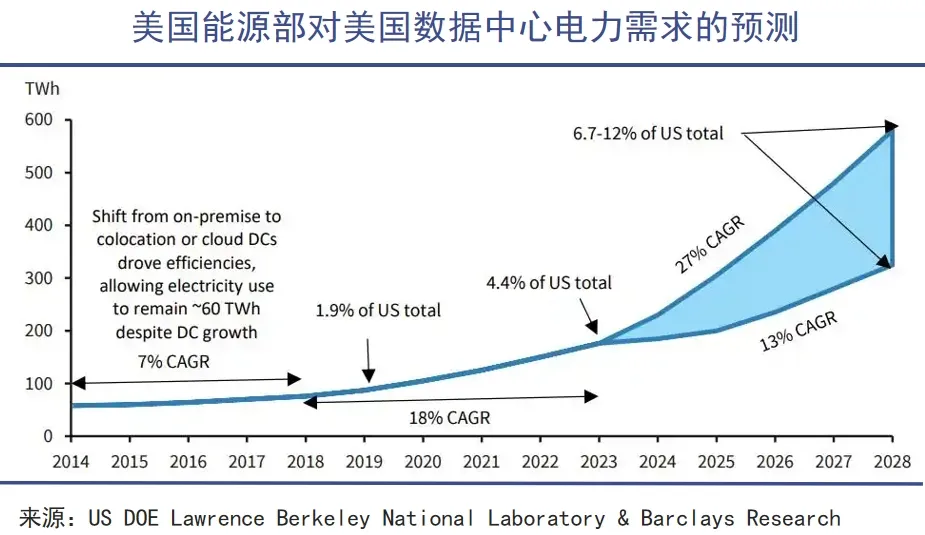

数据中心也是庞大的用电器。美国能源部报告,该国数据中心用电量从2014年的 58 TWh上升至2023年的176 TWh,占国家电力消耗的4.4%。预计到2028年,将占美国总用电量的6.7%-12%。

- 黄仁勋:如果计算速度没有加快,我们可能需要14个行星、3个星系、4个太阳为这一切提供燃料。

- 山姆·奥特曼:未来人工智能需要能源突破,因为人工智能消耗的电力将远远超出人们的预期。

- 马斯克:缺芯之后是缺电,“明年(2025年)电力将无法满足所有芯片的需求。”

二是电网输变电设备。

欧美国家的电网基础设施普遍陈旧,很多电网线路年久失修,逢“自然灾害”必“次生停电”。

2021年,英国政府承诺将在2035年实现100%清洁电力,但巨额资金投下去,这些电力根本无法及时上网。新型能源产能只能浪费在电厂里,很多风光电力需要等待长达10年至15年才能连接到电网。英国国家电网估计,到2030年,需要安装的高压输电线路将是过去30年总和的5倍。

截至2022年底,英法意西等国等待并网的光伏和风电容量高达596GW,新能源项目从申请到接入电网的平均等待时间长达3-7年。

欧洲高压电网大多建设于1950年-1980年,部分电网已经超期服役70年;美国电力系统和变压器大多建于上世纪50—70年代,70%运行超过25年,60%的断路器运行超30年,而变压器的设计使用期限一般为35-40年。海外各国电网系统中,有不少早已到达或临近退休年龄。如果不及时更换和升级,新上马的清洁电力大概率事件无法使用。

三是变压器生产和制造。

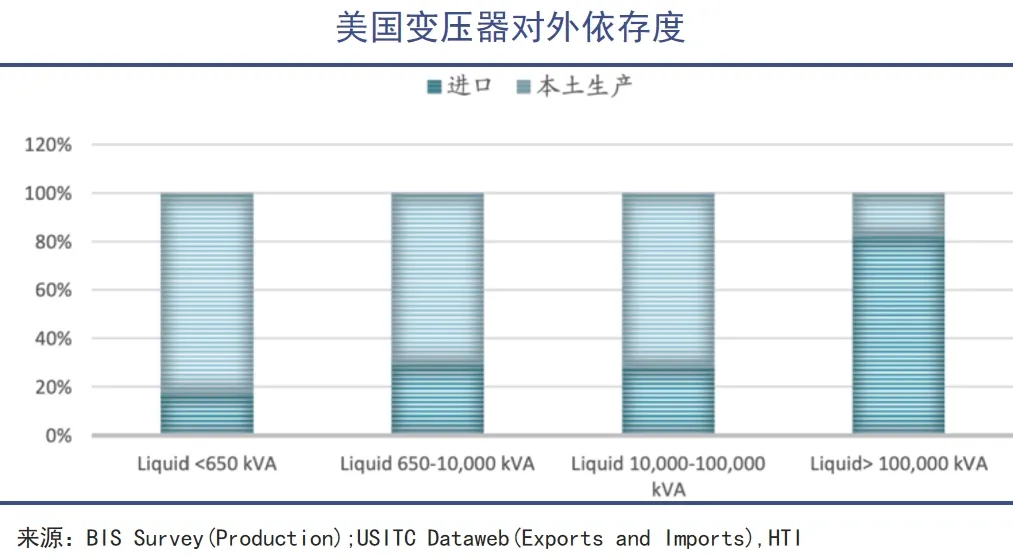

一套完整的电力系统,既包含充沛的电力供应,也需要通畅有序的电网以及配套的变压器、电表、储能和智能控制中心等等单元。美国本土的变压器使用基本全部依赖进口。马斯克曾在一次采访中断言,电动汽车和AI并行发展,两者都需要电力和变压器,美国变压器将出现短缺。

基于运输效率高、损耗低的优势,特高压成为全球电网改造的共同趋势。而变压器就像一个自如调节电压的“魔术师”,电力从发电机输出,通过大型变压器“升压”至极高电压(161kV至 765kV),以实现长距离高效传输,随后降低到15-34.5kV,后又通过较小的变压器进一步降压至240V,以满足企业和住宅用户的使用。美国的高压、特高压变压器高度依赖进口。

美国主要从墨西哥、韩国、巴西和加拿大等国进口,产品大多来自日立、GE、西门子能源、埃斯杰贝、晓星重工(韩国)及现代电气。需要注意的是,中国出口至美国的变压器仅占8%左右。

四是**芯片制造。**

作为AI行业的供应链核心环节,芯片制造是耗电大户。

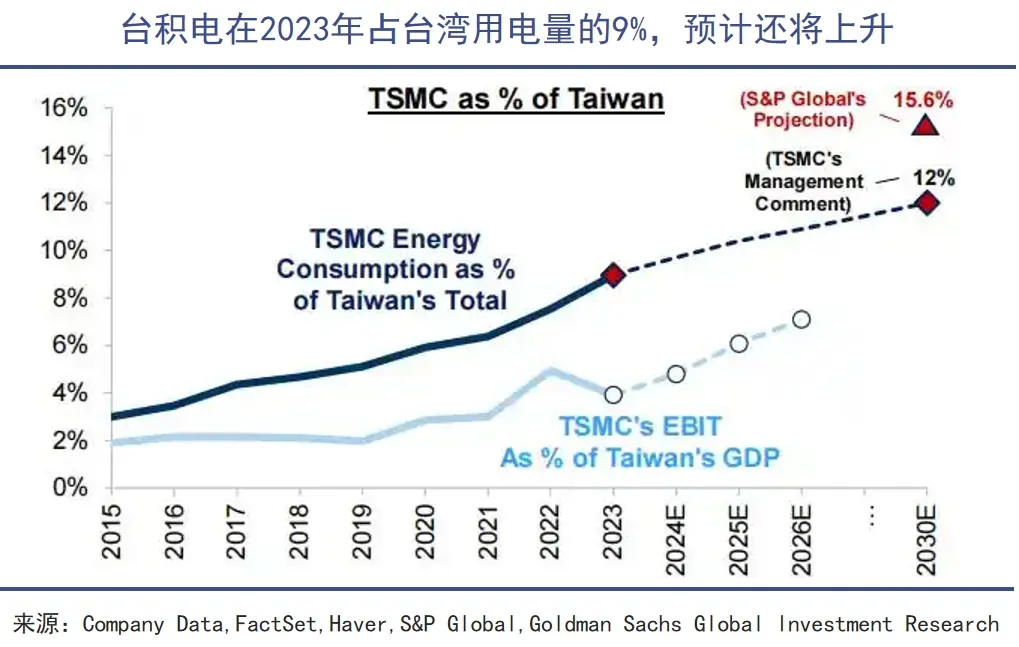

2023年,台积电一家就消耗了中国台湾9%的电力,单独占其工业部门需求的16%。标普预计,到2030年台积电的用电量将占台湾地区的15.6%-23.7%。

一家企业占据一个地区超过20%的电量,放在在人类商业历史上非常罕见。

五是取向硅钢。

变压器已成为钳制美国电力升级的核心部件,是由于缺乏关键材料“取向硅钢”,如今美国80%电力变压器都依赖进口。

取向硅钢也称冷轧变压器钢,是一种应用于变压器(铁芯)不可或缺的硅铁合金,占据了整个变压器成本的四分之一。1930年,美国人戈斯在实验室发现了取向硅钢。

时至今日,恰恰是取向硅钢严重拖累了美国的电网改造,甚至有可能影响AI的历史进程。取向硅钢主要集中在中日韩三国,美国本土生产能力有限。

===

关注投资标的:

- 中芯国际

- 宝钢股份

- 望变电气

- 高耗电商品(烧碱、硅铁)