论起交易领域的常年热议话题,“股票下跌后要不要补仓”肯定算得上一个。这个话题,甚至引起了李永乐老师的关注。

毫无疑问,下跌应该补仓。但怎么补仓,需要探讨。如果纯粹从摊平成本的角度出发,补仓是错误的。从看多后市的角度出发,补仓不仅必要,甚至“下跌”几乎可以说是“买入”的唯一理由。

首先需要辨析一组概念:

- 下跌时只考虑买,上涨时只考虑卖。

- 下跌时买入,上涨时卖出。

- 买在下跌时,卖在上涨时。

- ……

上面的概念还可以列出很多具体表述。需要注意的是,只有第一种表述是合适的、得体的,后面的表述都有问题。遗憾的是,市面上很多文章和书籍都在用后面的表述。

准确的说法只有一个:

下跌时只考虑买,上涨时只考虑卖。

最理想的买点,永远是最低的那个点,也就是行情反转的一瞬间。但这个位置是抓不住的。所以有了“左侧”和“右侧”做法的分野。无论是左侧还是右侧的做法,其分析的依据,都是前面的下跌。没有任何买点来自于追涨。因此,“上涨时”,“只考虑”一个动作,“卖”。同样的,无论是开空还是平多,下跌时也不能考虑,所以“下跌时”,“只考虑”一个动作,“买”。

厘清这个逻辑,如何操作就成了大的问题。兵无常势,不能拘泥一法,要灵活分析。但有几个原则还是要坚持的。

第一,观察趋势线。反转的前提是趋势线被打破,因此观察高低点,趋势线不破,则不考虑买。

第二,观察中枢。下跌段看作走势,走势结束一定要形成中枢。内部不形成中枢,则形成中枢后还有下跌延伸的可能。因此,观察中枢,没有形成下跌走势的中枢,则不考虑买。

第三,观察斜率变化。暂时不考虑极端的V字反转,大多数反转都要以斜率变化为前提。如果把走势看做可微的函数,反转前其导数应该是是单调递增的状态。反之,如果下跌走势的导数在不断减小,呈现近似于“凹函数”的样子,则还需要继续等待新低,不考虑买入。(为避免歧义,尽量不使用“凸函数”、“凹函数”的表达。此处的“凸函数”是指英文“Convex Function”,“凹函数”是指英文“Concave Function”)

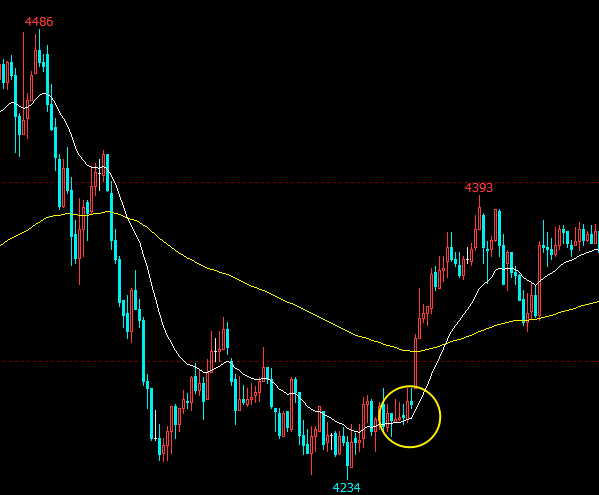

以螺纹指数 2021 年 1 月初的一段 15F 图举例说明。

4244 和 4234 是两个低点。在第二个低点 4234 走出来之前,是不应该考虑买入的。理由就是上面的三个。

从趋势线角度看,高点 4486 下来 到 4244 点,第一个趋势线还没有经过测试,完全不应该考虑买入。所有上涨以反弹对待。价格穿越趋势线后,4234 价格创新低,趋势线摆动后形成新的趋势线。此时还需要观察后续走势,完成一次新的小级别下跌不创新低,则判断下跌结束。这是第一个角度——趋势线。

从中枢的角度看,4244 是 aAb 结构中,a 和 A 的分界点。4244 处要等待中枢 A 完成,不能操作。4234 新低出现后,aAb 结构完成。由于 4234 距离前低 4244 过近,aAb结束的反弹没有操作空间,高一个级别的反弹要等。但激进者已经可以在 4234 开始逐步建仓了。这是第二个角度——中枢。

从导数变化角度看,斜率 2 对比斜率 1,显然是凸函数的形态,不可介入。斜率 3 对斜率 2 是变大的过程,斜率 4 继续变大。因此,在斜率 3 完成前,不应考虑买入。这是第三个角度——斜率。

通过前三个角度不难看出,买入的胜率是逐渐累积的的。价格运行到图中圆圈所在的位置,无论是趋势线、中枢还是斜率的角度看,均满足了反转的条件。此时结合价格形态和小级别结构,可以准确抓住买点。用新低 4234 止损,4393 新高后出场,可以赢得合理的交易者方程。

图中圆圈的价格区间大概是 4260-4280。在这个区域的入场如果是半仓“补仓”,即使前面的“半仓”建在 4486 的最高点,平仓出场也可以盈利。

这个方法,可以作为补仓的原则。做空的补仓操作反过来也是一样的,就不再重复一遍了。

原创文章,转载请注明: 转载自风云居 | Less is more

本文链接地址: https://kangjian.net/blog/1836/