事情闹大了可不好,美国人还要做生意的 每周观察与思考Y2025W15-01

- 从两国的体量来看,中美合计占据世界经济近半体量。2024年全球的GDP总额为110万亿美元,美国GDP约29.2万亿美元,中国GDP约19万亿美元,两国合计超过48万亿美元,占世界经济规模接近44%。

- 从对彼此的依赖程度来看,世界依赖中国,中国并不是最依赖美国。2023年,中国货物贸易占全球比重达到14.2%,2024年估计也差不多,是国际贸易史上单一国家最高比例。东盟是中国第一大贸易伙伴(占比15.8%),其次是欧盟(12.8%)和美国(11.2%)。考虑到东盟,墨西哥等对美出口,有相当部分是中国产品转口或本地组装,实际上中国产品对美国出口占比大于11.2%。

- 从中国的实际关税水平来看,实际关税税率只有1.3%,远低于此次美方对外的说法。自加入WTO后,中国一直都在逐步削减关税壁垒,2024年,中国一年进口商品总金额为18.4万亿元,2024年征收的关税为2443亿元,实际平均关税税率是1.3%。

因此,如果“事情闹大”,大概率会产生三个后果:

- 第一,阻止了制造业向拉美、东盟各国溢出。这些国家的优势是生育率高,有人口红利;说英语,劣势是没有整套基础设施体系;能源供给冗余不足。如果我国制造业继续对外溢出,这些国家将有机会从简单的“三来一补”做起,重走“四小龙”道路。现在关税无差别加上去,彻底断掉这些国家的路。

- 第二,WTO体系缺少美国名存实亡,新的全球化体系应运而生。早些年里,WTO事实上已经开始逐渐名存实亡,各国有权任意设定本国关税。后续继续发展下去,大国凭借完整的工业体系,可以自给自足,可以内循环。小国做不到,只能被拿捏。工业体系强的大国可以依托自身优势,内生一套新的“WTO”体系。这套体系实际就是现成的:一带一路。

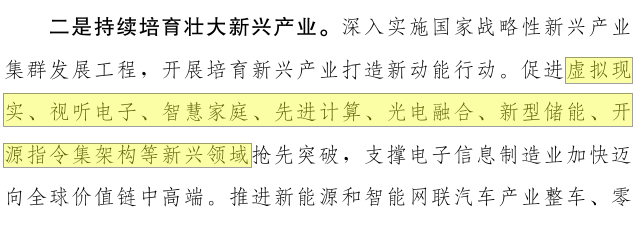

- 第三,我国拥有全部工业门类的制造能力,借此机会,给现有短板进口产品加高价格,可以加速相关产业的发展。短板主要是两个,一是芯片,二是航空器,对应英特尔和波音。芯片方面,国内市场需求已经垒出来了,深圳地区的民营企业已经攻克7nm/160核的量产,ARM架构的知识产权本土化在即,芯片很可能成为下一个彩电、光伏组件,价格被打得很低很低。航空器方面,C919为代表的国产产品已经实现了商业运营,另外空客体系并不属于美国。

这种情况下,小国是绝对不会跟庄的。截至目前的信息,跟庄的市场主体只有我们和欧盟,日韩以下,没人跟进。从新加坡的情况看,MAS已经对各大金融机构发函调研,征求应对策略。从现在汇总的信息来看,新加坡大概率会不了了之,保持现状,很难主动出台更多政策。

最后无外乎三种情况:

- 一是各国保持现状,中美欧三方角力,制造业体系强的最终胜出。

- 二是美国改变政策,自我证伪。如果是这样,川普大概率会成为凯撒。

- 三是美国主动构建对话机制,双方和解,最优解不存在,则双选次优。

这里面,第三种情况的概率最大。这种结构下,加税成了后续谈判的筹码,双方求最大化不得解,转而追求“个体次优+整体最优”,实现经典纳什均衡。

这就是为什么美国人自己在都自白,“事情闹大了可不好”。

原创文章,转载请注明: 转载自风云居 | Less is more

本文链接地址: https://kangjian.net/blog/2414/